Pengeluaran untuk memperoleh harta berwujud yang mempunyai masa manfaat lebih dari 1 tahun harus dibebankan sebagai biaya untuk mendapatkan, menagih, dan memelihara penghasilan dengan cara mengalokasikan pengeluaran tersebut selama masa manfaat harta tersebut melalui penyusutan. Terdapat perbedaan pengaturan penyusutan antara pajak dan akuntansi, yang dapat menimbulkan koreksi fiskal. Koreksi yang timbul akibat perbedaan penyusutan fiskal dan komersial bersifat temporer. Artikel ini akan membahas mengenai penyusutan fiskal, antara lain:

- Metode Penyusutan

- Jenis Harta, Masa Manfaat, dan Tarif Penyusutan

- Bangunan Lebih dari 20 Tahun

- Waktu Penyusutan

- Penyusutan atas Biaya Perbaikan

- Penyusutan di Bidang Usaha Tertentu

- Penyusutan atas Aset Revaluasi

Sebelum membaca lebih lanjut, pada 17 Juli 2023 pemerintah telah menerbitkan ketentuan terbaru terkait penyusutan yakni Peraturan Menteri Keuangan Nomor 72 Tahun 2023. Baca ulasan singkat tentang penyusutan sesuai dengan PMK 72/2023.

Metode Penyusutan

Metode penyusutan yang diperbolehkan berdasarkan UU Pajak Penghasilan Pasal 11 ayat (1) adalah:

- Metode garis lurus (straight-line method) yaitu metode yang digunakan untuk menghitung penyusutan yang dilakukan dalam bagian-bagian yang sama besar selama masa manfaat yang ditetapkan bagi harta tersebut.

- Metode saldo menurun (declining-balance method) yaitu metode yang digunakan untuk menghitung penyusutan dalam bagian-bagian yang menurun dengan cara menerapkan tarif penyusutan atas nilai sisa buku dan nilai sisa buku pada akhir masa manfaat harus disusutkan sekaligus. Metode ini tidak dapat digunakan untuk menghitung penyusutan atas bangunan.

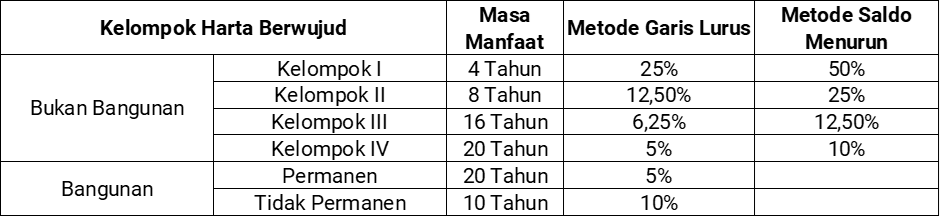

Jenis Harta, Masa Manfaat, dan Tarif Penyusutan Fiskal

Dalam penyusutan fiskal, harta berwujud dikelompokkan menjadi harta berwujud bukan bangunan dan bangunan. Harta berwujud bangunan misalnya mesin, furnitur, kendaraan, alat dan perangkat komunikasi, serta peralatan lainnya. Jenis harta bukan bangunan dibagi menjadi kelompok I, II, III, dan IV. Lihat daftar lengkap pada Lampiran PMK 72/2023. Jika harta tidak tercantum dalam lampiran tersebut, harta dikelompokkan ke kelompok III.

Bangunan dibagi menjadi dua jenis, yakni bangunan permanen dan bangunan tidak permanen. Yang dimaksud dengan bangunan tidak permanen adalah bangunan yang bersifat sementara dan terbuat dari bahan yang tidak tahan lama atau bangunan yang dapat dipindah-pindahkan, yang masa manfaatnya tidak lebih dari 10 tahun. Misalnya barak atau asrama yang terbuat dari kayu untuk karyawan.

Masa manfaat dan tarif penyusutan aktiva untuk masing-masing kelompok telah ditetapkan sebagai berikut:

Bangunan dengan Masa Manfaat Lebih Dari 20 Tahun

Pasca berlakunya UU HPP, wajib pajak dapat memilih untuk menyusutkan bangunan permanen selama 20 tahun atau sesuai dengan masa manfaat aset tersebut. Sebagai contoh, jika wajib pajak memiliki bangunan dengan masa manfaat 30 tahun, wajib pajak dapat menyusutkan bangunan tersebut selama 20 tahun atau disusutkan selama 30 tahun sesuai manfaat sebenarnya.

Agar dapat melakukan penyusutan sesuai dengan masa manfaat, untuk harta yang diperoleh dan dipergunakan sebelum Tahun Pajak 2022, wajib pajak harus melakukan pemberitahuan ke DJP paling lambat 30 April 2024. Baca selengkapnya mengenai ketentuan penyusutan aset lebih dari 20 tahun dan cara pemberitahuannya sesuai PMK 72/2023.

Waktu Penyusutan Dimulai

Penyusutan aktiva dimulai pada bulan dilakukannya pengeluaran, kecuali untuk harta yang masih dalam proses pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan harta tersebut. Sebagai contoh, pengeluaran untuk pembangunan sebuah gedung adalah sebesar Rp1.000.000.000. Pembangunan dimulai pada bulan Oktober 2020 dan selesai untuk digunakan pada bulan Maret 2021. Penyusutan atas harga perolehan bangunan gedung tersebut dimulai pada bulan Maret tahun pajak 2021.

Untuk harta berwujud yang belum pernah digunakan atau belum menghasilkan, penyusutan mulai pada bulan digunakannya harta tersebut untuk mendapatkan, menagih, dan memelihara penghasilan atau pada bulan harta tersebut mulai menghasilkan.

Untuk jenis harta yang digunakan di bidang usaha tertentu diatur secara khusus pada PMK 72/2023.

Penyusutan Atas Biaya Perbaikan Aset

Perbaikan atas harta berwujud dapat berupa perbaikan yang menambah masa manfaat maupun perbaikan yang tidak menambah masa manfaat. Sesuai ketentuan pada Pasal 7 ayat (3) PMK 72/2023, dalam hal perbaikan tidak menambah masa manfaat, penyusutan dilakukan atas dasar nilai sisa buku fiskal ditambah biaya yang dikapitalisasi, sesuai dengan sisa masa manfaat fiskal harta berwujud tersebut.

PMK 72/2023 mengatur bahwa jika perbaikan menambah masa manfaat, penyusutan dilakukan sesuai dengan sisa masa manfaat fiskal ditambah tambahan masa manfaat karena perbaikan. Namun, jumlah masa manfaat tersebut paling lama adalah sesuai masa manfaat kelompok harta berwujud terkait.

Berikut ulasan lengkap mengenai penyusutan atas biaya perbaikan aset serta contoh penghitungannya.

Penyusutan di Bidang Usaha Tertentu

PMK 72/2023 mengatur secara khusus mengenai penyusutan atas harta yang digunakan di bidang usaha tertentu. Bidang usaha tertentu adalah bidang usaha kehutanan, perkebunan tanaman keras, dan peternakan. Jenis harta tanaman/ternak (biological asset) dikelompokkan menjadi dua yakni:

- yang baru menghasilkan setelah ditanam/dipelihara lebih dari 1 tahun; dan

- yang sudah menghasilkan setelah ditanam/dipelihara kurang dari atau sampai dengan 1 tahun.

Berikut artikel lengkap mengenai ketentuan penyusutan dan amortisasi untuk tanaman dan hewan ternak sesuai PMK 72/2023.

Penyusutan Atas Aset Revaluasi

Wajib Pajak diperkenankan untuk melakukan penilaian kembali atau revaluasi atas aset tetap. Hasil revaluasi dapat mencerminkan kemampuan atau nilai perusahaan saat ini sesuai dengan nilai pasar. Revaluasi aset bisa menimbulkan peningkatan maupun penurunan nilai aset.

Hal tersebut tentunya berpengaruh terhadap penyusutan. Secara umum, pengaturan mengenai penyusutan atas aset yang direvaluasi untuk tujuan perpajakan diatur dalam Peraturan Menteri Keuangan Nomor 79 Tahun 2008. Berikut ini adalah artikel yang membahas lebih lanjut tentang penyusutan atas aset yang direvaluasi.

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

Catat! Ini Ketentuan Pajak atas Beasiswa

Tax Learning16 Februari 2023

Biaya Amortisasi Menurut Ketentuan Pajak

Tax Learning22 Agustus 2023